Судебное взыскание долга по кредиту

Обычно после одной или двух просрочек серьезных мер кредитор не предпринимает. Чаще всего сначала все ограничивается звонками и письмами с напоминанием о взносе: возможно, заемщик просто забыл о выплате. Если же неуплата становится систематической, банк подключает свою службу взыскания, может обратиться к коллекторскому агентству по агентскому договору: представители компании будут пытаться связаться с заемщиком, чтобы тот выплатил кредит банку.

Еще один вариант развития событий — договор цессии: банковская организация перепродает право на взыскание кредита коллекторскому агентству, и оно становится полноправным кредитором, правда, с некоторыми ограничениями: может смягчать условия, но не ужесточать. Судебное разбирательство — крайняя мера, банки идут на нее нечасто и неохотно: это длительный процесс, который повлечет за собой лишние расходы.

к содержанию ↑Порядок судебного разбирательства

Многое зависит от того, какой кредит был взят и какова сумма задолженности. В целом процесс выглядит так:

- представители банковской организации обращаются в суд первой инстанции, в том числе к мировому судье;

- если судья выносит решение в пользу кредитора, инициируется исполнительный процесс. Подписывается исполнительный лист, который передают в ФССП — Федеральную службу судебных приставов;

- у заемщика есть возможность повлиять на процесс, попросить отсрочку или обжаловать решение, если на то есть основания.

После начала исполнительного процесса, если решение или судебный приказ не были отменены, заемщику дается 5 дней, чтобы согласиться добровольно погасить задолженность. Таким образом, приставы смогут удерживать до 50 % его ежемесячных доходов. Если же заемщик откажется, начнется процесс описи и конфискации имущества, которое впоследствии будет выставлено на торги.

к содержанию ↑Может ли банк получить решение в свою пользу без суда

Такое возможно, если представители банка обратились не с иском в районный суд, а с заявлением к мировому судье. По новым правилам такое допустимо для большого количества кредитов на суммы до полумиллиона рублей. Судья рассмотрит заявление банка, вынесет решение и, если требования банка оправданы, вынесет судебный приказ.

Это так называемый упрощенный порядок взыскания. Впрочем, заемщик имеет право оспорить этот приказ в течение 10 рабочих дней с момента его получения. Только если возражений со стороны заемщика не последовало, приказ начинает приводиться в исполнение.

Если же тот оспорил приказ, у кредитора останется право обратиться с иском в районный суд. Через него все и будет решаться — этот длительный процесс может занимать не один месяц.

к содержанию ↑Что делать, если инициировано разбирательство

Судебные разбирательства нередко пугают людей. Если они выясняют, что им пришло письмо о начале процесса, частая первая реакция — паника. Но поспешные действия не изменят ситуации и не помогут делу.

Оптимальный вариант — успокоиться и попробовать найти пути решения. Как правило, с кредитором можно договориться: убегать не лучшая тактика, так как задолженность от этого никуда не денется. ЭОС предпочитает предлагать клиентам разнообразные варианты решения проблемы, а не обращаться в суд.

Если же речь идет о банке, постарайтесь не переживать и попробуйте связаться с представителями кредитора, чтобы уточнить ситуацию. Активное участие в процессе и готовность выплачивать обязательства сыграют на руку даже в сложных обстоятельствах.

к содержанию ↑Как погашают задолженность через ФССП

Федеральная служба судебных приставов не вправе действовать, если исполнительный лист не передан приставам, а постановление о возбуждении исполнительного процесса еще не вынесено. После его вынесения копию обязаны отправить заемщику письмом — он должен знать, что происходит с его делом. У физического лица есть пять дней, и в этот срок он вправе договориться о графике выплаты задолженности.

Более того, еще во время судебного разбирательства можно подать заявление об отсрочке или рассрочке. В первом случае взыскание можно отсрочить на несколько месяцев, но для того должны быть основания: декретный отпуск, болезнь и прочие обстоятельства. Во втором заемщик вправе предложить индивидуальный график выплат, удобный ему.

Судья примет заявление о рассрочке, если график реалистичен. Если же о выплатах договориться не удалось, взысканием начинают заниматься приставы, но такого развития событий можно не допустить.

к содержанию ↑Как не допустить визита приставов

- Реструктуризация. Клиент обращается к кредитору и сообщает, что платить кредит на прежних условиях не в состоянии. В результате происходит пересмотр графика платежей, и сумма ежемесячного взноса уменьшается, становится посильной для выплаты.

- Рефинансирование. Такое возможно, если кредит был взят давно, а сейчас многое изменилось, и текущие условия позволяют погашать задолженность с большей выгодой. Происходит перерасчет кредита по новым правилам, заключается новый договор. Правда, такое возможно, если сложности с выплатами только-только начались.

- Скидки и акции. Для добросовестных коллекторских агентств, в частности для ЭОС, характерны так называемые акции прощения. В ходе этих мероприятий человек может списать часть задолженности, облегчив тем самым кредитную нагрузку.

ЭОС всегда старается подобрать решение, выгодное для клиента. Гибкий график выплат, прощение части задолженности — мы делаем все, чтобы помочь человеку начать новую жизнь без обязательств.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

к содержанию ↑Как работает анонимный звонок?

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Почему пристав закрывает дело

После суда дело о взыскании кредитной или иной задолженности попадает к судебному приставу. У него есть свои инструменты давления на должника, которыми наделил его закон. Но бывает так, что все предпринимаемые меры не дают результата.

Взыскание не может длиться бесконечно. Приставы и так забиты работой и не успевают работать как надо, поэтому они избавляются от безнадежных долгов путем закрытия исполнительного производства. Этим правом их наделил закон.

Пристав закроет дело только в том случае, если он предпринял все меры, и они не увенчались успехом. По факту это означает, что представитель закона ничего не может сделать.

к содержанию ↑Что предпринимает пристав перед закрытием

Обычно дело закрывается в течение полугода после того, как открывается исполнительное производство. Вроде как этого срока достаточно, чтобы применить все положенные меры и понять, возможно ли вообще взыскание.

Закон позволяет держать безнадежное дело в работе до 3 лет, но обычно приставы так не затягивают, закрывают производства гораздо быстрее. Но если по счету есть движение, должник что-то платит (пусть и благодаря принудительной мере), отчет этих трех лет начинается заново.

Что делает пристав, чтобы взыскать долг:

- Сразу как только дело попадает в ФССП, специалист запрашивает в ФНС и ПФР информацию об официальных доходах должника. При их нахождении по месту работы или получения пенсии направляется постановление, согласно которому с должника будут снимать по 50% от всех доходов.

- Если есть регулярный доход, дело закрываться не будет, долг постепенно погашается за счет удержания этих 50%. Если такого дохода нет, пристав приступает к дальнейшим действиям.

- Он подает запросы в крупные банки страны и региона с целью найти счета, карты и вклады должника. Если они обнаруживаются, все расположенные там деньги изымаются. Все поступающие в будущем также будут отобраны.

- Поиск имущества должника, его арест, продажа. Часто под удар попадают автомобили, на них приставы накладываются ограничения по продаже сразу при открытии ИП. Также могут изымать личные ценные вещи по месту проживания должника.

Недвижимость должника не трогают в том случае, если она является его единственной жилой собственностью. Кроме того, при изъятии имущества действует принцип соразмерности. Например, за долг в 500 000 рублей дачу ценой в 1 000 000 не заберут.

Если у должника нет официальных доходов, если на его счетах нет движения средств, у него нет допустимого к изъятию имущества, приставу делать больше нечего. Он не может держать балластом безнадежный долг и закрывает дело.

Основания для закрытия дела

Конечно, делает представитель власти это не просто так, а на основании закона. Это статья 46 ФЗ 229 об исполнительном производстве. Она называется “Возвращение исполнительного документа взыскателю”.

Этой статьей 46 часто интересуются должники. Обычно они отслеживают ситуацию со своими долгами по базе исполнительных производств ФССП. В один прекрасный момент вместо указания суммы долга появляется информация о дате и причине закрытия ИП.

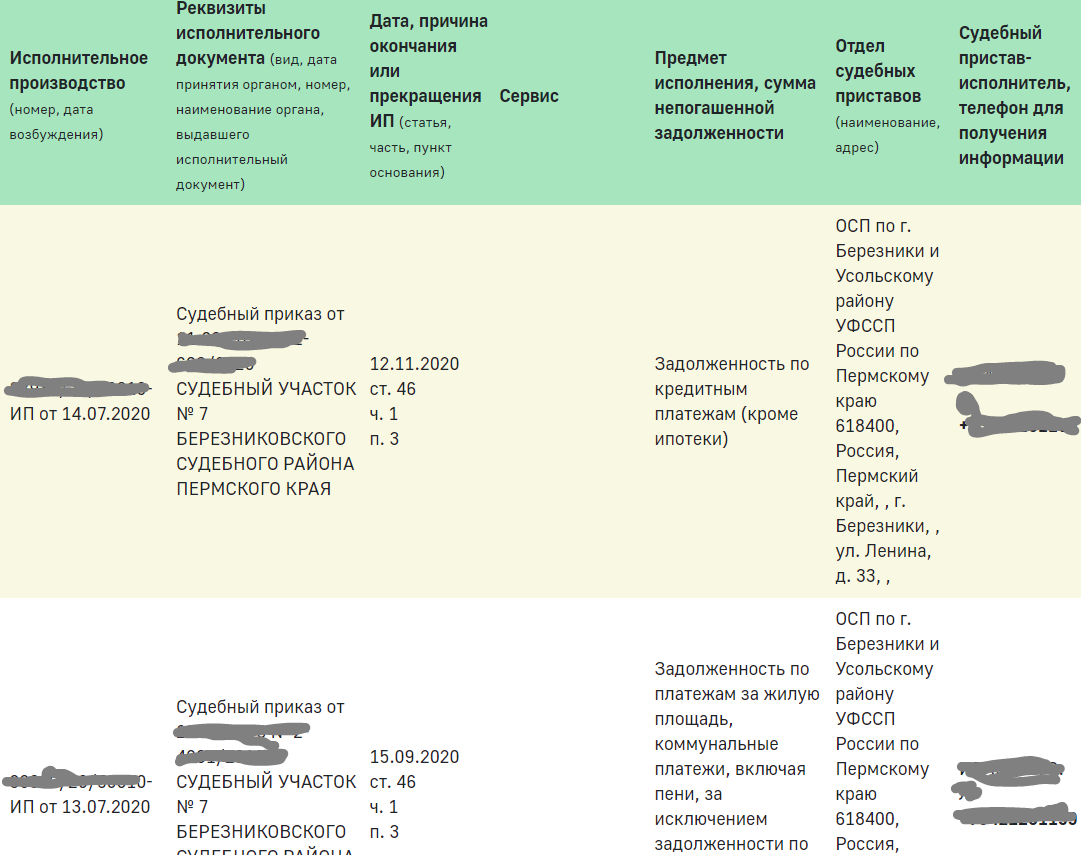

Вот как это выглядит:

По этому скрину можно судить о том, через сколько приставы закрывают дела. Как видно, одно ИП закрыто спустя 4 месяца после возбуждения, второе — через 3. Обычно столь короткие сроки встречаются, когда пристав вообще ничего не может сделать.

В данном случае видно, что пристав закрыл дело по ст 46 ч 1 п 3, но у этой первой части есть и другие пункты, согласно которым исполнительные листы также возвращаются взыскателям:

- п 1 — если закрытие инициирует сам взыскатель, он забрал исполнительный лист;

- п 3 — если невозможно определить местонахождение должника, его имущества и наличие счетов (как раз эта причина указана на скрине);

- п 4 — все предпринятые приставом меры оказались безрезультатными, плюс у должника нет допустимого к изъятию имущества. Чаще всего дела закрываются по этому пункту;

- п 6 — взыскатель препятствует работе судебного пристава.

На основании одного из пунктов статьи 46 пристав выносит постановление об окончании исполнительного производства и возвращает исполнительный лист собственнику долга. В случае с кредитом — банку или коллектору, если долг уже продан.

Закрытые дела судебных приставов могут возобновиться!

Если должник вдруг видит, что пристав закрыл исполнительное производство, он всегда очень рад. Это означает, что будут открыты границы, будет снять запрет на регистрационные действия с ТС, можно снова свободно пользоваться картами и счетами. Конечно, при условии, что других ИП в отношении этого гражданина нет.

Но радость может оказаться временной. Взыскатель, получив обратно исполнительный лист, не будет этому рад. У него есть право возобновлять ИП, снова обратившись к приставу. И так он может делать сколько угодно раз.

Взыскатель через полгода может снова предъявить исполнительный документ приставу и возобновить процесс взыскания. У него есть на это 3 года.

Получается, что дело будет окончательно закрыто только в том случае, если с момента закрытия приставом ИП прошло 3 года. По их истечении взыскатель теряет это право. Так что, не спешите радоваться.

Нужно ждать, долг снова может появиться в базе ФССП в любой момент.

к содержанию ↑Что происходит на практике

Но как показывает практика, банки не особо настойчивы в этом вопросе. Часто они даже второй раз не обращаются к приставу. Получив обратно ИП, оно просто продают долг коллекторам.

Ну или 2-3 раза возобновляют дело, а потом списывают долг как безнадежный.

Банки прекрасно понимают, что если в течение условного 1 года пристав ничего не смог сделать, ситуация вряд ли изменится. Речь идет о хроническом должнике, порой таких даже называют профессиональными. Поэтому банку проще продать долг коллекторам, выручив хоть копейку.

А вот новые собственники долга могут снова обращаться в суд и после идти к приставам. И тогда снова открывается исполнительное производство, снова приставу придется “пробивать” должника.

В любом случае процесс взыскания не может длиться бесконечно. Рано или поздно и коллекторы тоже опустят руки.

к содержанию ↑Как закрыть кредит, если дело у приставов

Если вы хотите прекратить исполнительное производство, закрыв кредит, вам нужно оплатить долг. Можно зайти в базу ФССП или на Госуслуги, найти этот долг и там же по удаленным каналам оплатить его с учетом исполнительского сбора приставов.

После лучше посетить пристава, указать на факт оплаты и попросить закрыть дело. К сожалению, не всегда это происходит быстро и автоматически. Часто приставов нужно толкать.

к содержанию ↑Частые вопросы

Источники:

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит».

Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

к содержанию ↑Комментарии: 229

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

- екатерина10.01.2022 в 23:59

Подскажите как закрыть в базе данных ст 46ч1п3, долг маленький готовы оплатить .Но пристав говорит что по вышеуказанной статье закрыто и платить не надо.Но нам необходимо закрыть в базе для ипотеки. К кому обращаться и что делать?

Уважаемая Екатерина, сведения, указанные в части 3 статьи 6.1 от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», являются общедоступными до дня окончания или прекращения исполнительного производства, за исключением сведений о возвращении исполнительного документа взыскателю по основаниям, предусмотренным пунктами 3 и 4 части 1 статьи 46 Федерального закона, или об окончании исполнительного производства по основаниям, предусмотренным пунктами 6 и 7 части 1 статьи 47 Федерального закона, которые являются общедоступными в течение трех лет со дня окончания исполнительного производства.

Здравствуйте на госпортале пришло сообщение и по смс *** Постановление об отмене постановления об обращении взыскания на денежные средства *** а долг всё равно есть для чего приставы это делают ?где — и +

Уважаемый Алексей, эта формулировка означает, что исполнительное производство прекращено и долг будет аннулирован.

Здравствуйте, скажите пожалуйста, исполнительное производство по взысканию кредита длиться 2,5 года. Приставом проведена работа по поиску имущества должника в полном объеме. Запросы в банки, в ГИБДД, в Росреестр и т.д.

за это время были сделаны много много раз, но пристав не оканчивает исполнительное производство. Я хочу подать на внесудебное банкротство, но не могу этого сделать из за того, что исполнительное производство до сих пор открыто. Как можно заставить пристава окончить исполнительное производство по ст.46 ч.1 п.4? Можно ли попробовать это сделать через суд? И какие доводы можно указать, чтобы они были действенны?

Уважаемая Марина, ГПК РФ определяет, что решение о прекращении исполнительного производства принимает суд общей юрисдикции, находящийся в районе деятельности исполняющего свои обязанности судебного пристава.

Здравствуйте умер, папа, у нас общая долевая собственность на 4х была. Сейчас его 1/4 является наследством, другого имущества нет. У всех членов семьи эта квартира единственное жилье.

Выяснилось что на эту долю был наложен арест (ограничение регистрационных действий) по одному и тому же долгу в 2014,2015,2016, 2017 годах и не сняты они до сих пор. Долг написано по кредиту без залога и ипотеки. Думаю, что он не знал о нем, поскольку все производства закрыты по ст 46.4, и открывались в разных района города, но не в нашем, а сам суд был в другом регионе, вернее не суд а заочное решение , карты на момент смерти у него были активны, обременений нет.

Как снять эти арест по уже оконченным производствам умершего человека? По какой статье и куда обращаться, мне, или надо написать от его имени? это нужно для оформления наследства- единственного жилья для наследников, и не возобновит ли сам пристав это ИП при моем обращении за снятием ареста. И надо в 4 разных района обращаться или можно в 1?

Здравствуйте, подскажите пожалуйста пристав закрыл ип по46 ст 2018году прошло три года, за это время меня никто не искал, может ли взыскателю открыть дело в отношении меня

Уважаемый Сергей, возвращение взыскателю исполнительного документа не является препятствием для повторного предъявления исполнительного документа к исполнению в пределах установленного срока. Поскольку вы не указали характера ИП, то уточнить срок можете самостоятельно по этой ссылке.

Сдраствуйте у меня был взят кредит,был суд суд отправил судебным пристовам, судебные пристовы выщитали сменя деньги закрыли дело,, банк продал колекторам процент что делать подскажите

Уважаемый Дмитрий, задолженность по процентам подлежит оплате наравне с погашением тела кредита.

Здравствуйте, подскажите пожалуйста 16.12.2021 отложили ИП, на основании определения суда об отмене приказа. Через сутки ровно Возобновили, как такое возможно. Спасибо!

Уважаемая Анна, отмена судебного приказа влечет прекращение всех действий по принудительному взысканию. В целях прекращения исполнительного производства по судебному приказу, который был отменен, вправе обратиться к судебному приставу-исполнителю с заявлением о прекращении исполнительного производства.

В 2019 после смерти матери(проживали в квартире совместно) в наследство вступила родственница) ее доля составила 1/4 от общей площади. Я проживаю в Свердловской области, она в Краснодарском крае. В 2021 г.

я узнал, что на ее долю наложено ограничение(арест) долг по ипотеке 200т. р. и долг по кредиту 300т.

р. Какие для меня » сюрпризы» могут еще последовать со стороны разных структур. Какие меры мне желательно предпринять.

Являюсь единственным жильцом этой квартиры, оплачиваю, услуги ее доли своевременно, со мной она от общения отказывается.

Уважаемый Олег, недвижимость может быть реализована, но или при согласии заемщика в добровольном порядке, или через судебного пристава на основании полученного судебного решения. Вы можете выкупить долю, в случае ее продажи в счет списания задолженности, пристав обязательно предложит выкупить часть жилплощади другому владельцу.

к содержанию ↑Когда допускается требование о досрочном погашении кредита

Когда банк требует от клиента досрочного погашения ранее взятого кредита, перед тем, как что-то делать, нужно знать, в каких случаях это возможно по закону:

- Заемщик допустил просрочку по выплатам ежемесячных платежей. Приемлемое количество пропущенных дней законодательством не регулируется, поэтому просрочка наступает уже на день, следующий за датой платежа. Согласно ст. 14 ФЗ «О потребительском кредите», кредитная организация может ходатайствовать о возврате заемщиком долга по своему усмотрению, если сроки перечислений были им нарушены.

- Заемщик взял целевой кредит, но использовал его не по назначению. Например, если ИП оформил заем на развитие бизнеса и потратил деньги на собственные нужды, это грозит тем, что банк выставит требование о досрочном погашении оформленного ранее кредита.

- Утрата имущества, использующегося для обеспечения при открытии займа. К примеру, была продана квартира или автомобиль.

- Заемщик сам обратился для расторжения договора кредитования и не может выплачивать задолженность.

- Неспособность заемщика выплачивать долг ввиду отсутствия работы или снижения дохода, что подтверждается справками. Здесь можно провести процедуру признания физического лица банкротом или обратиться за кредитованием для возврата требуемых банком денег (рефинансированием). Это позволит снизить сумму ежемесячных платежей за счет увеличения сроков выплат или уменьшения годовых процентов.

- Выявление поддельных документов, предоставленных при получении займа. Здесь банк может не только прислать письмо для оплаты долга, но и заявить в полицию.

Это лишь несколько причин, но полная информация о праве банка требовать досрочной ликвидации займа указывается в договоре: на каких условиях это возможно, имеет ли заемщик возможность просить отсрочку по платежам при ухудшении материального положения, и т.д.

Требование банка о досрочном закрытии займа должно быть выражено в письменной форме. Звонки и СМС-сообщения не имеют юридической силы: с их помощью сотрудники могут только напоминать о необходимости внесения платежа.

Зная, в каком случае банк может потребовать досрочное погашение кредита, лучше всего избежать таких ситуаций, иначе придется оплачивать не только долг, но и штрафы.

Законны ли действия банка в подобной ситуации?

Выставление требования погасить задолженность полностью законно, на что указывает ст. 14 ФЗ №353-ФЗ. Заемщику дается 60 дней для ликвидации долга с момента отправки письма.

Если же он оплачивает все добросовестно, то требовать досрочного полного или частичного погашения финансовое учреждение не может.

Здесь все зависит от условий договора, ведь бывает и так, что в нем указываются дополнительные основания, по которым банк вправе расторгнуть соглашение с правом требования внести платеж в случае наличия долга для досрочного полного погашения взятого кредита.

Рассматривая случаи из судебной практики, чаще всего требование банка о досрочной выплате займа происходит в следующих ситуациях:

- клиент скрыл арест имущества;

- заемщик потерял работу и не оповестил об этом кредитную организацию;

- просрочка более трех месяцев;

- было сменено место жительство и банк не оповещен.

Таким образом, направление уведомления о преждевременном погашении законно, поскольку при нарушении условий договора клиентом любое финансовое учреждение вправе требовать возврат займа на основании решения суда или при попытке досудебного урегулирования.

При предъявлении требования банка о досрочном погашении кредита, судебная практика говорит о том, что необходимо явиться в отделение и разъяснить ситуацию вне зависимости от того, кто является виновником.

Если банк виноват

Второй по важности вопрос — может ли банк требовать досрочного погашения кредита добросовестного плательщика? Конечно нет, к тому же он сам нередко нарушает условия соглашения и направляет письма безосновательно.

Рассмотрим ситуации, когда банк может быть виноват и предъявляет требования незаконно:

- Клиентом произведены полные досрочные выплаты, но менеджер не ввел данные в систему. Впоследствии бывшему заемщику начали начисляться проценты за неуплату ежемесячных платежей, а затем пришло письмо с требованием.

- Заемщик своевременно перечислял деньги, но они из-за ошибок в банковской системе не были зачислены.

В первом случае для разрешения проблемы необходимо сделать визит в кредитную компанию и предоставить справку о полном погашении займа, полученную после внесения оставшейся части денег. Во втором потребуется выписка со счета, если платежи проводились онлайн, или выданные банкоматом чеки. Все сведения предоставляются в офис учреждения, где оформлялся кредит.

к содержанию ↑Если вина заемщика

Обычно виной всему нарушение заемщиком требований договора, что является основной причиной требования банка досрочно закрыть долги. В этом случае при регулярных просрочках ежемесячных платежей клиенту направляется соответствующее письмо.

Банк прислал требование о полном погашении кредита: что делать?

При наличии основания требования досрочного погашения кредита, должнику необходимо выполнить следующее:

- Посетить отделение и выяснить, по какой причине было направлено письмо, если платежи вносятся регулярно. При наличии просрочек придется предоставить справки, подтверждающие отсутствие дохода.

- Если клиент выполняет свои обязательства, но ему была направлена письменная форма требования банка о досрочном погашении кредита и банк не воспринимает доводы о регулярном перечислении денежных средств, придется урегулировать ситуацию через суд.

Досудебная претензия банка

На основании ФЗ «О потребительских кредитах», ст. 811, 913, 814, банки имеют право направлять заемщикам досудебные претензии с указанием требования о полном досрочном погашении долга. Если условия не выполнены или добросовестный клиент не предоставил письменный ответ для разъяснения ситуации, даже при вине банка дело будет передано в суд через 60 дней.

Что входит в ответ на требование банка о досрочном погашении кредита:

- Причину, по которой платежи не вносились вовремя.

- Личные данные заемщика.

- Сроки и возможность погашения долга.

Унифицированной формы отзыва на требование банка о досрочном погашении кредита нет, поэтому для его составления рекомендуется обратиться к квалифицированному юристу.

к содержанию ↑Как реагировать на желание банка повысить ставку

Если при выполнении клиентом требования о закрытии займа финансовое учреждение решило поднять процентную ставку, дабы получить больше денег за просроченные платежи, это считается незаконным (ст. 310 ГК РФ). Процедура увеличения переплат по займам осуществляется с согласия обеих сторон.

Что же в таких ситуациях ожидает должника?

Рассматривая вопрос о том, может ли банк потребовать досрочного погашения кредита и чем это грозит должнику, стоит обратить внимание на варианты:

- Кредитная организация направляет заемщику письменное требование. Если тот не отвечает или не приходит в банк, дело передается в суд или перепродается коллекторскому агентству.

- Если заемщик не является на судебные заседания, они проводятся без его присутствия, решение выносится заочно.

- При наличии решения суда приставы накладывают арест на имущество. Если уклонение от уплаты было признано злостным, заемщику грозит наказание по УК РФ.

Досрочное погашение: юридическая сторона вопроса

Особенности досрочного погашения регламентируются ГК РФ. Раньше банки были вправе требовать проценты за весь период кредитования, но после внесения корректировок в законодательство они могут насчитывать переплату только до дня фактического внесения платежа. Какие еще нюансы нужно учитывать:

- Заемщик обязан оповестить банк о намерении за 30 дней до предполагаемой даты, если в договоре не указана возможность моментального закрытия займа без предварительного уведомления.

- Кредитные организации вправе отказать в досрочном внесении полной суммы займа (ст. 810 ГК), если в договоре не обозначена такая возможность.