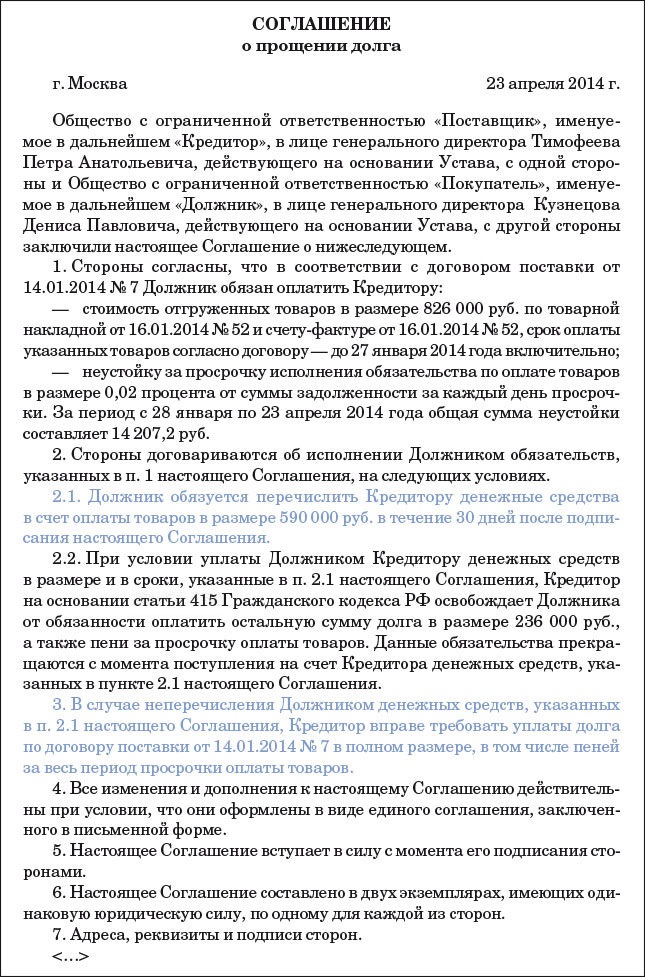

Образец соглашения 2024 года о прощении долга между юридическими лицами и налоговые последствия

Запрещено дарить активы предприятия. Это гласит статья номер 575 Гражданского Кодекса Российской Федерации. Чтобы у налоговых органов не было подозрений по поводу сделки о прощении задолженности, её необходимо правильно оформить.

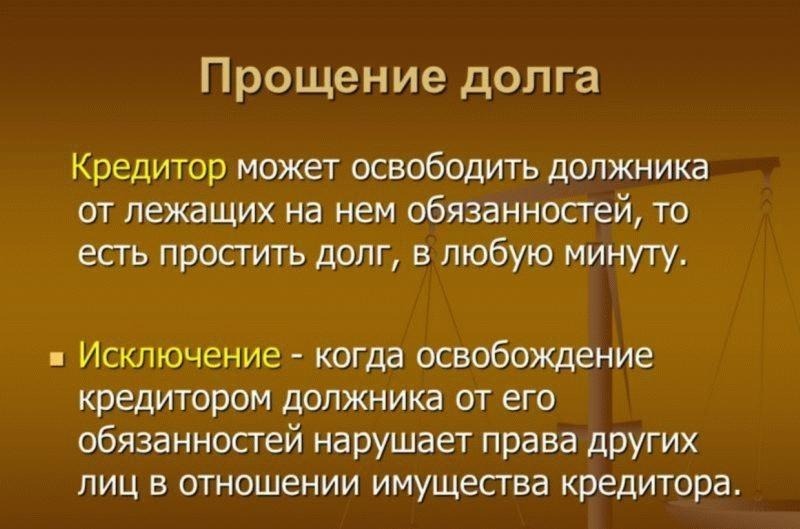

Статья номер 415 Гражданского Кодекса Российской Федерации разрешает кредиторам списывать или прощать долги компаний-должников. Но здесь важно, чтобы права предприятий-должников не были нарушены. Если такое предприятие не желает, чтобы ему простили задолженности, то оно должно оповестить об этом своего кредитора.

Рассмотрим варианты оформления прощения долгов. Их всего два:

- Отправка должнику письменного уведомления об отмене долгов. Дата прощения здесь начинается именно со дня получения письма.

- Составление двухстороннего соглашения об отмене задолженности. К такому документу нужно прикрепить копии договоров и любые другие справки и бумаги, которые прописаны в тексте соглашения.

Что должно быть указано в соглашении?

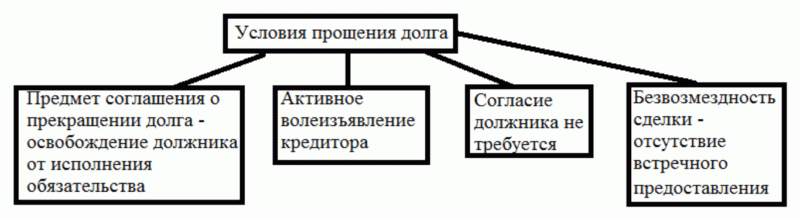

- Общая сумма долгов, которые подлежат прощению.

- Предмет сделки.

- Согласие участников на процедуру прощения.

- Название организаций, заключающих соглашение, и их реквизиты.

- Условия и обстоятельства, при которых возможно списание задолженности.

- Реквизиты контракта, заключённого между участниками, на основе которого у одного из них возникли долги.

- Документальное подтверждение образовавшегося долга.

- Экономическое пояснение того, почему задолженность должна быть прощена, без наличия в нём признаков дарения.

- Составить акт сверки с предприятием-должником.

- Послать неплательщику сообщение, в тексте которого будет отражено, что кредитор готов простить часть долга или полностью его списать.

- Дождаться ответного письма о согласии или возможных возражениях.

- Подтвердить сделку документально, оформив её отдельно, или как дополнительное соглашение к основному договору.

Нюансы процедуры

Основной особенностью такого соглашения является то, что здесь должно быть обоюдное желание всех сторон закрыть долговое обязательство. Исходя из этого нельзя принимать за прощение долга отсутствие требований со стороны кредитора погасить задолженность или её часть.

Оформление процедуры прощения долга. Бухгалтерский учёт

Стоит отметить, что прощение долга не должно быть учтено в ходе исчисления налоговой базы. Из-за этого в бухгалтерском учёте постоянно возникают разницы с налоговыми обязательствами. Такое несоответствие необходимо отражать по ДЕБЕТУ 99 и КРЕДИТУ 68.

В случае заключения соглашения на прощение задолженности юридическому лицу могут быть использованы следующие проводки.

Фиксирование факта продажи готовой продукции

Начисление налога на добавленную стоимость

Отражение списания фактической себестоимости по отгруженной партии товаров

Перевод должником части суммы долга за счёт поставщика

Частичное/полное погашение задолженности при заключении договора о прощении долга

Постоянное налоговое обязательство на основании справки-расчёта

В случае прощения долгового обязательства нужно учитывать следующее:

- Прощёный долг вместе с процентами не признаётся расходной операцией. Но в бухгалтерском учёте такая операция повлечёт за собой расходы.

- В бухгалтерской проводке делается такая запись: ДЕБЕТ 91.2 КРЕДИТ 76 на сумму списываемых процентов по кредиту.

- Ввиду того, что займы не облагаются НДС, в случае списания долга по процентам, то налоговых последствий по этому виду не будет.

- После списания задолженности бухгалтер должен сделать следующие записи.

Отражение факта выдачи заёмных средств

Ежемесячная проводка начисления процентного вознаграждения с суммы задолженности по займу

Закрытие основного долга

Списание процентов по займу, прописанных в договоре прощения долга

Фиксация постоянного налогового обязательства

к содержанию ↑Юридические обоснования возникновения соглашения

Данная сделка считается абсолютно законной. Допускается заключить контракт в одностороннем порядке, когда кредитор направляет неплательщику уведомление о процедуре. А также оформить контракт можно при наличии всех участников.

Для придания юридической силы документу в него необходимо включить следующие сведения:

- Персональные данные всех участников соглашения.

- Справки или бумаги, указывающие на каком основании возникла задолженность.

- Необходимо прописать сведения о том, какое именно обязательство подлежит прощению.

- Размер долга, подлежащий списанию. Выразить его нужно именно в денежном эквиваленте.

Как выглядит процесс с точки зрения законодательства?

Такую сделку заключить довольно просто. Однако, чтобы избежать в дальнейшем проблем с законом, необходимо правильно её оформить. Иногда соглашение может стать предметом для оспаривания, так как есть подозрения, что её заключение повлекло за собой извлечение дополнительной выгоды.

Если в ходе расследования выяснится, что активы были подарены, то здесь уже будут действовать другие законодательные акты. А это, в свою очередь, может вызывать серьёзные проблемы, если дело дойдёт до судебного разбирательства. Списание долгов путём дарения между юридическими лицами запрещено законами Российской Федерации.

к содержанию ↑Как составить?

Прощение долга довольно часто применяется в деятельности предприятий, так как в этом случае можно тоже получить дополнительную выгоду. Как правило, сделка заключается в двустороннем формате. Выглядит она так:

- Отдельный договор.

- Дополнительное соглашение к основному контракту, на основе которого образовалась задолженность.

Примеры

Разберём ситуации, которые иногда складываются между юридическими лицами:

- Сделка оформляется, так как не были исполнены обязательства по поставке товара или оказанию услуг. Выгода — заключить более выгодный договор в недалёкой перспективе.

- С финансовой организацией, где предприятие оформило займ, подписывается контракт. Здесь списание задолженности происходит как реструктуризация или входит в её программу.

- Предприятия прощают друг другу задолженности.

- Прощение долга по кредиту.

Как не сделать процедуру прощения процессом дарения?

Чтобы не возникало сомнения, учитывайте следующую информацию:

- Желательно списывать лишь часть задолженности, а в отношении второй части попросить должника дать гарантии, что она будет закрыта.

- Можно списать и всю задолженность, но тогда необходимо предоставить всю информацию, подтверждающую невозможность частичного возврата обязательств. Или же возврат долга может повлечь за собой убытки или новые затраты у кредитора.

- В соглашении нужно прописать, что неплательщик желает в дальнейшем продолжать сотрудничество с кредитором.

- Иные доказательства того, что сделка не является дарением.

Проблемы с налоговой службой

Последствия могут быть выражены в двух формах:

- В зависимости от взаимоотношений между кредитором и должником.

- В зависимости от типа сделки, прописанного в контракте.

Закон Российской Федерации указывает, что любая сделка, которая влечёт за собой получение выгоды, должна облагаться налогами.

Налоговые последствия оформления соглашения на прощение долга

В отношении налогового учёта нужно обращать внимание на тип налогообложения на предприятии:

- Если используется метод начисления, то выручку надо признать без привязки к дате получения дохода.

- Если применяется кассовый метод, то день получения выручки должен совпадать с датой принятия дохода.

Два способа списания долга по налоговому законодательству:

- С помощью погашения задолженности из средств чистой прибыли.

- Списание на внереализационные расходы для уменьшения налоговой базы.

Доходы, полученные от компаний, учредители которых владеют более чем 50% в уставном капитале предприятия-должника, не облагаются налогом на прибыль в случае прощения задолженности.

Особенности списания долга её учредителем

В данном случае прощение задолженности оформляется на основании общих требований. Налогообложение тоже не имеет никаких нюансов, всё происходит по общей схеме.

А вот исчисление налогов для фирмы-неплательщика будет зависеть от того, какой долей в её уставном капитале обладает кредитор:

- Если он владеет 50 процентами или менее, то списанный долг предприятия включается в его доход как полученное имущество на бесплатной основе. Эта сумма должна быть учтена при расчёте налога.

- Если он владеет более 50 процентами в уставном капитале, то списанная сумма долга не включается в налогооблагаемую базу.

Главные ошибки

Ошибка: Кредитор заключает контракт на прощение долговых обязательств в полном размере.

Пояснение: Чтобы избежать проблем со стороны налоговых органов, рекомендуем подписать соглашение на прощение половины долговых обязательств. Иначе налоговики смогут принять такую сделку, как дарение. А это запрещено законодательством Российской Федерации.

Важно отметить, что если списание задолженности ведёт к затратам кредитора, то об этом тоже необходимо указать в тексте документа.

Ошибка: Кредитор оформил контракт о прощении долговых обязательств без уведомления об этом должника.

Пояснение: Кредитор должен убедиться, что в ходе заключения сделки её условия не будут ущемлять права должника и третьих лиц.

к содержанию ↑Резюме

Соглашение о прощении задолженности по кредиту, который предоставлен фирме-учредителю, является эффективным способом поддержания финансового состояния неплательщика. Здесь нет особых правил составления контракта. Решение о заключении договора принимает сам кредитор, но при этом он обязан оповестить о своём намерении неплательщика.

Учредитель не несёт никаких материальных издержек, тогда как должник должен отчитаться за сделку перед налоговыми органами.

к содержанию ↑Соглашение о прощении долга: особенности

Как указано выше, закон не содержит четких требований к документу. Поэтому, можно заполнять бланк, исходя из особенностей договоренности о прощении долга. В качестве образца для заполнения можно использовать любые распечатанные типовые бланки.

Данные документы не нужно обязательно заверять у нотариуса. Однако такое заверение будет нелишним. Оно позволит исключить доводы о том, что сторона действовала под влиянием обмана или была неосведомлена о последствиях данного документа.

Следующая