Расчет через аккредитив при покупке квартиры

Аккредитив на покупку квартиры — это хранение денег на аккредитивном счете в банке, которые будут перечислены только когда стороны предоставят все документы успешного совершения сделки купли-продажи.

Чаще всего аккредитив используется в следующих случаях:

- если вы проводите взаиморасчеты за недвижимость;

- если происходит обмен квартирами с доплатой;

- если вы приобретаете дорогое оборудование, транспортные средства, ценные бумаги;

- если вы должны рассчитаться за дорогостоящие услуги физических или юридических лиц.

Банковские структуры активно разрабатывают новые финансовые инструменты, которые гарантируют безопасность денежных переводов. Популярность расчета через аккредитив растет, особенно часто его используют для сделок с недвижимостью.

Ранее расчеты через банк происходили преимущественно с помощью банковской ячейки. Разница между этими двумя финансовыми инструментами невелика: аккредитив используется для безналичных расчетов, а ячейка для наличных. Комиссия за обслуживание ячейки или аккредитивного счета отличается и зависит от срока хранения денежных средств.

к содержанию ↑Виды аккредитивных счетов и их особенности

Всего существует 5 видов аккредитивных счетов, которые отличаются набором условий перевода средств.

- Отзывной. Этот вид счета ориентирован в большей степени на безопасность покупателя, нежели продавца. По условиям этого аккредитива покупатель может в любой момент снять со счета свои средства, тем самым прекратив сделку. Риски продавца по этому вижу аккредитива достаточно велики, так как он тратит время и другие ресурсы на покупателя, который может в любой момент отказаться от сделки.

- Безотзывный. Этот вид запрещает покупателю забирать деньги со счета. В этом случае стороны одинаково застрахованы от срыва сделки, поэтому безотзывный аккредитив используется чаще.

- Безакцептный. «Безакцептный» означает, что передача денег продавцу не требует разрешения покупателя и его присутствия. Продавец квартиры должен предоставить сотрудникам банку все документы, которые подтвердят совершение сделки.

- Покрытый. Данный вид аккредитивного счета чаще всего используется при взаиморасчетах юридических лиц, которые имеют открытые расчетные счета. Банк, в котором открывается аккредитивный счет, перечисляет средства банку получателя. Там и хранятся денежные средства до момента перехода прав собственности на нового владельца недвижимости.

- Непокрытый. Деньги хранятся в банке, где открыт аккредитивный счет. Когда стороны предоставляют всю документацию, банк продавца выполняет перевод. Тот же безакцептный аккредитив, только сделка осуществляется между юридическими лицами.

При купле-продаже квартир наиболее популярен безотзывной аккредитивный счет. Это обычно в равной степени устраивает покупателя и продавца. Деньги покупателя будет оберегать банк, а продавец будет застрахован от рисков срыва сделки и потери времени.

Необходимо тщательно просчитать срок хранения средств на счете, так как любые форс-мажорные ситуации могут отсрочить продажу квартиры и, соответственно, и перечисление средств.

к содержанию ↑Схема использования аккредитива при покупке квартиры

Чтобы провести сделку с помощью аккредитива, нужно:

- Составить и заключить договор купли-продажи, куда необходимо внести информацию о порядке взаиморасчетов. То есть в стандартные типовые условия договора сторонам нужно внести изменения и отметить, что плата за квартиру производится с использованием аккредитива.

- Передать договор в банковскую организацию вместе с заявлением на открытие аккредитивного счета.

- Открыть счет в банке, куда покупатель вносит денежные средства за квартиру. Деньги хранятся на аккредитивном счете, пока банковская организация не получит документы, подтверждающие совершение сделки.

- Зарегистрировать договор купли-продажи. На этом этапе фиксируется передача прав собственности на квартиру.

- Передать банку все необходимые документы, подтверждающие передачу прав собственности, а именно: справку из Росреестра о передаче прав собственности и выписку из Единого государственного реестра о регистрации покупателя в качестве нового собственника жилого помещения.

- Проверить достоверность сведений. Это делает банк.

- Дождаться перевода денег за квартиру на банковский счет продавца. После этого сделка считается завершенной и аккредитивный счет можно закрывать.

Важные нюансы

Чаще всего при покупке квартиры и недвижимости заключается типовой договор купли-продажи. Однако типовой договор придется немного изменить и внести информацию о порядке взаиморасчетов с помощью аккредитива. Важно указать вид аккредитива, сумму сделки, а также на какой срок будет открыт аккредитивный счет.

До заключения договора важно решить, какая из сторон оплатит содержание аккредитивного счета. Также должны быть указаны реквизиты банков, через которые проходит сделка с помощью этого финансового инструмента.

Так как вы предоставляете банку полные данные о сумме сделки, информацию о сторонах, а также о стоимости квартиры, необходимо учесть тот факт, что федеральная налоговая служба будет в курсе всего происходящего.

к содержанию ↑Коротко о главном

С помощью аккредитива банк быстро и без рисков переводит денежные средства продавцу квартиры. Все участники сделки застрахованы от неблагоприятных форс-мажорных обстоятельств. Именно поэтому популярность аккредитива на покупку квартиры в последние годы растет.

Всю информацию об аккредитиве необходимо внести в договор купли-продажи. Чем детальнее вы пропишете условия взаиморасчетов, тем лучше будете застрахованы от любых форс-мажоров. Так, стороны сделки должны заранее согласовать вид аккредитива, срок его действия и решить, кто понесет расходы на обслуживание аккредитивного счета.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Сделка с недвижимостью: какой способ оплаты выбрать?

Правильный выбор способа расчета при покупке/продаже недвижимости имеет огромное значение. Огромные суммы, распространенность мошеннических схем – все это заставляет подойти к выбору способа оплаты недвижимости максимально серьезно. Настоящая статья позволит вам выбрать безопасный способ расчетов по вашей сделке, а также понять порядок действий по данному виду расчетов.

В этой статье мы подробно рассмотрим основные способы расчетов по сделкам с недвижимостью, расскажем их плюсы и минусы, подробно рассмотрим действия покупателя и продавца по различным способам оплаты недвижимости, расскажем, как оформить передачу денег при покупке квартиры или иной недвижимости в зависимости от выбранного способа оплаты.

к содержанию ↑РАСЧЕТ НАЛИЧНЫМИ ИЛИ ПУТЕМ ПЕРЕЧИСЛЕНИЯ ДЕНЕГ НА БАНКОВСКИЙ СЧЕТ

| Плюсы | Минусы |

|---|---|

| Быстро | При передаче большой суммы денег наличными легко можно пропустить фальшивые купюры. |

| Дешево | Необходимость охраны большой суммы денег при наличных расчетах. |

| Сторонам удобны разные сроки оплаты. Права продавца максимально защищены при передаче денег до подачи документов на регистрацию права собственности. После получения документов покупатель может утратить интерес к исполнению своих обязанностей. Покупателю же оплата до подачи документов на регистрацию невыгодна, поскольку в процессе регистрации могут возникнуть неожиданности, вроде наложения на квартиру ареста, что приведет к невозможности исполнения договора, а деньги уже переданы. |

Действующее законодательство содержит нормы, помогающие сторонам защитить свои права в случае внесения в договор сведений об оплате после регистрации перехода права собственности у продавца возникает право залога на основании п. 5 ст. 488 Гражданского кодекса РФ, если стороны не предусмотрели иное в договоре.

Сотрудники Росреестра в этом случае сделают в реестре отметку – ипотека в силу закона. Когда квартира находится в залоге, покупатель лучше мотивирован исполнить свои обязательства. Но это работает, только если договором не предусмотрено иное.

Минус – подавать заявления о снятии обременения придется обеим сторонам. А продавец, получив деньги, может начать уклоняться от сотрудничества.

Если вы все-таки выбрали данный способ оплаты, то покупателю необходимо позаботиться о правильном оформлении передачи денежных средств и сохранении платежных документов, так как оплата недвижимости — это важная часть процесса покупки. Если вы оплачиваете денежные средства безналично, переводом через банк, то в подтверждение оплаты у вас должны сохраниться платежное поручение о перечислении денежных средств (при перечислении с счета на счет продавца) или заявление о распоряжении денежными средствами, квитанция банка (если деньги вносятся в кассу банка и далее перечисляются продавцу). Если оплата стоимости недвижимости происходит путем передачи наличных денежных средств, то продавец при вас должен написать рукописную расписку, в которой подтвердит передачу ему вами денежных средств.

В расписке указывается: дата расписки, полные паспортные данные продавца и покупателя, переданная сумма цифрами и прописью, реквизиты договора купли-продажи недвижимости, объекта недвижимости, собственноручная подпись продавца. Важно, чтобы продавец подписал расписку при вас до передачи денег (во избежание риска оспаривания подписи на расписке). Также при желании подпись на расписке можно удостоверить нотариально.

Расчет С ПОМОЩЬЮ ИНДИВИДУАЛЬНОЙ БАНКОВСКОЙ ЯЧЕЙКИ

Удобный обеим сторонам вид расчетов. Стороны совместно арендуют в банке сейфовую ячейку и оговаривают в трехстороннем договоре условия доступа к ней. Доступ к ячейке в течение какого-то времени получает продавец, имеющий на руках выписку из единого государственного реестра недвижимости, подтверждающую переход права.

На всякий случай стороны всегда могут получить совместный доступ. А если по истечении условленного времени продавец не забирает деньги, то они возвращаются покупателю. Это только один вариант условий, стороны могут договориться иначе.

Банки оказывают услуги по пересчету и проверке купюр перед их помещением в ячейку, что очень удобно, поскольку суммы оплаты за недвижимость довольно большие.

Иногда недобросовестный покупатель вносит в договор положения, заведомо не дающие продавцу забрать деньги. А продавец не проявляет достаточной внимательности и юридической грамотности, чтоб это заметить.

В этом случае в кассационной инстанции продавцу повезло. В следующий раз может не повезти, поэтому очень важно ЛИЧНО и тщательно читать все документы, под которыми вы ставите свою подпись, кроме того, не стоит передавать расписку о получении денег до момента их фактического получения. Внесение денег в банковскую ячейку — это еще не оплата стоимости квартиры, расписка передается только после получения доступа к ячейке.

Во избежание описанного выше риска, когда расписка уже передана, а получить доступ продавец к ячейке не может, на практике расписка передается после регистрации перехода права собственности и получения доступа к ячейке. Вместе с тем, покупатели тоже страхуется на случай, если продавец свободно получит доступ к ячейке и при этом откажется передавать расписку о получении денег, без которой оплата не будет считаться произведенной (договор банковской ячейки не является подтверждением оплаты), поэтому до получения расписки не передают ключи от ячейки. И бывают ситуации, когда покупатели отказываются после регистрации передавать ключи, продавец вынужден расторгать договор в связи с неоплатой, а за это время покупатель может продать квартиру другому лицу.

Соответственно минус ячейки в том, что она делает стороны взаимозависимыми при получении денег из ячейки. Однако всегда остается риск недобросовестности одной из сторон.

Если вы выбрали в качестве способа оплаты оплату через банковскую ячейку, предлагаем вам ознакомиться с порядком совершения сделки с недвижимостью с использованием банковской ячейки. При оплате недвижимости через банковскую ячейку сделка с недвижимостью, как правило, заключается в банке, в котором арендуется ячейка: стороны подписывают договор купли-продажи, проверяют документы друг друга, обмениваются документами. Для аренды банковской ячейки с банком заключается договор аренды, в котором прописываются условия доступа к ячейке.

В качестве таких условий, как правило, указывается предоставление договора купли-продажи, подтверждающего переход права собственности к покупателю (отметка о регистрации на договоре), выписки из ЕГРН, подтверждающей переход права собственности. Однако могут указываться и дополнительные условия (например, предоставление выписки из домовой книги, подтверждающей снятие с учета проживающих в квартире людей, если на момент сделки они не были “выписаны”). Кроме того, продавцу желательно заказать в банке такую услугу как “проверка и пересчет денежных средств”, банковский сотрудник на аппарате проверяет купюры на подлинность, а также подсчитывает суммы, затем денежные средства упаковываются в герметичный пакет с подписью и печатью банка.

Далее продавец, покупатель и сотрудник банка проходят в хранилище и совместно закладывают деньги в индивидуальную банковскую ячейку, закрывают ее. Ключи от банковской ячейки передаются покупателю. В дальнейшем покупатель передаёт продавцу ключи в обмен на расписку продавца о получении денег.

На практике продавец и покупатель пишут расписку сразу на сделке (продавец пишет расписку о получении денег, покупатель ставит на ней свою подпись, чтобы потом отличить данную расписку от других и избежать подмены подписи на расписке), расписка остается у продавца, у покупателя остаются ключи, после регистрации перехода права собственности стороны обмениваются. Продавец передает покупателю расписку о получении денежных средств, а покупатель передает продавцу ключи от банковской ячейки. Предпочтительнее совершать данный обмен непосредственно в банке, получив доступ к банковской ячейке.

к содержанию ↑РАСЧЕТ С ПОМОЩЬЮ ОТКРЫТИЯ СЧЕТА ЭСКРОУ

Способ расчетов, почему-то не получивший пока должной популярности. Суть данного способа следующая – все как с ячейкой, только в безналичной форме. Покупатель и продавец подписывают с банком трехсторонний договор об открытии такого счета, оговаривая условия, при которых осуществляется перевод денег.

При выполнении этих условий деньги перечисляются продавцу.

Удобный для обеих сторон и практичный способ. В отличие от ячейки, не надо связываться с наличными деньгами и подвергать себя риску. К тому же денежные средства, размещенные на счете Эскроу для расчетов по сделке купли-продажи недвижимого имущества, в случае если стороны по договору являются физическими лицами, подлежат страхованию в соответствии с ФЗ № 177-ФЗ «О страховании вкладов физических лиц».

Однако не стоит забывать о лимитах выплаты страховой суммы при банкротстве банка и отзыве лицензии (до 1 400 000 рублей). Поэтому нужно выбирать надежный банк при операциях с недвижимым имуществом.

| Плюсы | Минусы |

|---|---|

| Безналичный перевод, не нужно снимать большую сумму наличных денег | Мало банков отказывают услуги по открытию счета эскроу. |

| Эскроу счет физического лица застрахован (на сумму 1,4 млн. руб.) | Высокая стоимость банковских услуг. |

Если вы выбрали в качестве способа оплаты оплату эскроу-счет, предлагаем вам ознакомиться с порядком совершения сделки с недвижимостью с использованием эскроу-счета. При использовании эскроу-счет заключается трехсторонний договор между банком, продавцом (бенефициаром) и покупателем (депонентом). При этом обязательно открытие расчетного счета покупателем в банке, в котором открывается эскроу-счет, продавец может не являться клиентом данного банка.

В данном договоре указывается условие, при котором денежные средства перечисляются продавцу (по аналогии с банковской ячейкой — предоставление документов, подтверждающих регистрацию перехода права собственности, возможны дополнительные условия). Далее покупатель перечисляет на открытый эскроу-счет денежные средства. После наступления условия перечисления денежных средств (регистрации перехода права собственности, иных обстоятельств, которые установили стороны) продавец обращается в банк для перечисления денежных средств.

Банк после проверки предоставленных продавцом документов на соответствие условиям эскроу-счета перечисляет деньги на счет продавца. При этом важно различать юридическую экспертизу, в ходе которой проверяется правильность заполнения документов, от иной экспертизы (например, почерковедческой, в ходе которой может быть проверена подлинность подписи). Иными словами, если в банк будут представлены безукоризненно оформленный, но поддельный документ, то банк его примет и спишет деньги с эскроу счета.

Эскроу-счет — это фактически счет открытый в банке в пользу третьего лица, это отличает существенно эскроу-счет от аккредитива, представляющего собой сложную форму расчетов с перечислением денег на корреспондентский счет банка-эмитента или исполняющего банка, и банковской ячейки, при которой расчет осуществляется наличными.

к содержанию ↑РАСЧЕТ ПОСРЕДСТВОМ АККРЕДИТИВА

Один из самых безопасных безналичных способах расчетов, поэтому обладает всеми перечисленными выше плюсами эскроу-счет, однако представляет собой сложную форму расчетов, а потому имеет некоторые различия в порядке оформления и перечисления денег. Если счет эскроу открывается на основании трехстороннего договора и представляет собой банковский счет, открытый в одном банке в пользу третьего лица., то в отношениях по поводу аккредитива участвуют покупатель (приказодатель, плательщик по аккредитиву), продавец (бенефициар), банк-эмитент, исполняющий банк. Последние два могут быть как в одном лице, так и разные банки.

Аккредитив открывается на основании заявления покупателя об открытии аккредитива (а не трехстороннего договора), поэтому обязательства покупателя относительно содержания данного заявления, в частности условия перечисления денег по аккредитиву продавцу, необходимо указать в договоре купли-продажи. Схема перечисления денег выглядит так: покупатель вносит деньги на свой расчетный счет, они по заявлению об открытии аккредитива перечисляются на корреспондентский счет банка-эмитента, банк-эмитент перечисляет их на корреспондентский счет исполняющего банк, исполняющий банк перечисляет деньги на счет продавца. Аккредитив бывает покрытым и непокрытым, отзывным и безотзывным, каждый из них имеет свои особенности.

Покрытый аккредитив предполагает, что банк-эмитент сразу перечисляет денежные средства на счет исполняющего банка (при открытии аккредитива) на весь срок действия аккредитива.

Непокрытый аккредитив означает, что банк-эмитент перечисляет деньги на счет исполняющего банка только после предоставления документов, подтверждающих соблюдение условий перечисления денег продавцу.

Отзывный аккредитив банк-эмитент по поручению покупателя вправе отменить или изменить в любой момент в одностороннем порядке, без уведомления получателя денег.

Безотзывный аккредитив не может быть отменен банком-эмитентом по поручению покупателя в одностороннем порядке без согласия получателя и исполняющего банка и не может быть изменен без согласия получателя.

Существует также переводной аккредитив , предполагающий возможность перечисления денег третьему лицу по поручению получателя денежных средств (например, по альтернативным сделкам с недвижимостью) и подтвержденный аккредитив, когда аккредитив подтверждается иным банком и иной банк становится обязанным перед получателем средств солидарно с банком-эмитентом.

При оформлении договора купли-продажи с оплатой посредством аккредитива стороны, как правило, подписывает договор купли-продажи в банке, в котором оформляется аккредитив. Для оформления аккредитива потребуется открытие счёта в банке покупателем и подписание заявления на открытие аккредитива. В данном заявлении указываются основные формальности: сумма аккредитива, срок аккредитива (указывается с учетом регистрации перехода права собственности), договор, во исполнение которого открывается аккредитив, описание объекта недвижимости, данные покупателя и продавца, вид аккредитива (как правило, по сделкам с недвижимостью используется безотзывный покрытый аккредитив), а также основание для получения денежных средств продавцом (договор купли-продажи с отметкой о регистрации перехода права собственности), банковские реквизиты продавца.

Далее покупатель вносит денежные средств на счет в банке, по заявлению на открытие аккредитива деньги перечисляются в банк, в котором открыт счет продавца (если аккредитив покрытый), либо остаются на корреспондентском счете банка, открывшего аккредитив (банка-эмитента), перечисляются в банк продавца (исполняющий банк, банк-исполнитель) только после получения документов об исполнении условий аккредитива (непокрытый аккредитив). Процедура упрощается и сокращаются сроки перечисления денег, если счет покупателя и продавца открыты в одном банке. Дальнейшее участие покупателя не требуется.

Документы-основания перечисления денежных средств предоставляются продавцом в банк-исполнитель, который после проверки в течение нескольких дней документов перечисляет денежные средства с корреспондентского банка на счет продавца.

к содержанию ↑Расчет ЧЕРЕЗ ДЕПОЗИТ НОТАРИУСА

Данный способ аналогичен оплате через аккредитив, но вместо банка выступает нотариус: деньги вносятся покупателем на счет нотариуса, который перечисляет их продавцу после регистрации сделки. При этом между сторонами подписывается соответствующее соглашение. Учитывая нормы закона о том, что должник вправе в любой момент до исполнения забрать денежные средства из депозита, необходимо четко прописать в соглашении условия перечисления денег покупателю, а также условия возврата денег продавцу (увеличить срок и т.д.).

На наш взгляд, максимально безопасным для обеих сторон является использование безналичных расчетов: по аккредитиву или с использованием счета эскроу. Однако если есть необходимость использования наличного расчета, то предпочтительнее использовать банковскую ячейку, сделки с недвижимостью с использованием банковской ячейки в настоящее время пользуются популярностью.

к содержанию ↑Что такое аккредитив в банке при покупке квартиры

Аккредитив на покупку квартиры — это хранение денег на аккредитивном счете в банке, которые будут перечислены только когда стороны предоставят все документы успешного совершения сделки купли-продажи.

Чаще всего аккредитив используется в следующих случаях:

- если вы проводите взаиморасчеты за недвижимость;

- если происходит обмен квартирами с доплатой;

- если вы приобретаете дорогое оборудование, транспортные средства, ценные бумаги;

- если вы должны рассчитаться за дорогостоящие услуги физических или юридических лиц.

Банковские структуры активно разрабатывают новые финансовые инструменты, которые гарантируют безопасность денежных переводов. Популярность расчета через аккредитив растет, особенно часто его используют для сделок с недвижимостью.

Ранее расчеты через банк происходили преимущественно с помощью банковской ячейки. Разница между этими двумя финансовыми инструментами невелика: аккредитив используется для безналичных расчетов, а ячейка для наличных. Комиссия за обслуживание ячейки или аккредитивного счета отличается и зависит от срока хранения денежных средств.

к содержанию ↑Как работает аккредитивный договор

В обычной сделке принимают участие две стороны – покупатель и продавец. В случае с аккредитивом их может быть трое или даже четверо.

Посредником выступает банк, причем в некоторых случаях их может быть два – по одному для каждой стороны. Аккредитивный договор используют в тех случаях, когда сделка не может быть осуществлена одномоментно.

Представим, что Роман, руководитель отдела закупок компании-производителя деревянной мебели премиум-класса, нашел нового поставщика элитного сырья. Отечественная фирма «Буратино» по выгодной цене предлагает дорогую на рынке карельскую березу, но с отсрочкой в два месяца.

Роман убедил руководство, что несмотря на малую известность поставщика на рынке, с помощью аккредитива можно минимизировать риск неисполнения обязательств. Партнеры заключают сделку.

Покупатель переводит в банк оговоренную сумму. Финансовая организация «замораживает» деньги на счете, о чем уведомляет поставщика. Компания «Буратино» приступает к выполнению заказа – у ее руководства не остается сомнений в том, что контрагент оплатит поставку.

После выполнения своих обязательств в полном объеме поставщик представляет в банк подтверждающие документы, и ему открывается доступ к деньгам на счете. Все стороны договора удовлетворены с минимальными рисками. Банк получил свою комиссию, а Роман – хорошую премию.

Аналогично проводятся сделки по купле-продаже недвижимости. В отличие, скажем, от покупки автомобиля, быстро переоформить жилье не получится. После перевода денежных средств на счет получателя запускается процесс перерегистрации права собственности в Росреестре.

Процедура занимает не один день, и до ее завершения владельцем недвижимости формально будет считаться продавец.

В такой ситуации аккредитивный договор избавит покупателя от опасений потерять свои деньги, так и не вступив в законное владение квартирой, домом или дачным участком.

Аккредитивные договоры на территории нашей страны регулируются:

Международная торговая палата регулирует трансграничные аккредитивы в соответствии с общими правилами.

к содержанию ↑Если вам нужны деньги на крупную покупку под низкий процент, то рекомендуем оформить кредит под залог коммерческой недвижимости. По такому кредиту ставка намного ниже, чем по потребительскому, а одобрение дают на долгий срок. Это значит, ежемесячный платеж будет небольшим.

Плюсы и минусы аккредитива

Преимущество аккредитивов по сравнению с другими видами банковских договоров явное и несомненное – безопасность сделки для обеих сторон.

Безотзывный договор гарантирует, что в случае надлежащего исполнения поставщиком своих обязательств покупатель не сможет отказаться от оплаты. И наоборот, он без проблем вернет свои деньги, если продавец в оговоренный срок не представил товар.

При всех обозначенных плюсах такие договоры обладают и рядом недостатков:

- комиссия банка – за услугу посредничества с вас возьмут от 0,1% до 0,6% договорной суммы, в зависимости от условий;

- юридические нюансы – бенефициар должен в точности соблюсти все пункты договора, иначе может остаться без денег, с забитыми товаром складами;

- «горы бумаги» – торговые операции в рамках аккредитива часто сопровождаются большим объемом документов.

К счастью для банкиров, большинству людей эти недостатки кажутся несущественными, поскольку, как минимум, не стоят потраченных нервных клеток и седых волос на голове.

Отзывный и безотзывный

Безотзывный аккредитив наиболее распространен. В рамках такого договора покупатель (импортер) обязан уведомить бенефициара и его авизирующий банк перед отзывом средств со счета банка-эмитента. Такие действия автоматически прекращают действия договора и обязательства сторон друг перед другом.

В случае с отзывным аккредитивом покупатель имеет право вернуть свои средства из банка, не ставя при этом в известность контрагента. Этот вид договора слабо распространен из-за того, что для продавца теряется главный плюс аккредитива – он не получает гарантий оплаты своего труда. Такие договоры применяются крайне редко, а кроме того, они запрещены в экспортно-импортных отношениях международным законодательством.

к содержанию ↑Подтвержденный и неподтвержденный

В случае с подтвержденным аккредитивом сторонняя кредитная организация может подтвердить договор по просьбе банка-эмитента. Это означает, что с настоящего момента она берет на себя обязательства перед бенефициаром независимо от того, поступили ли на счет деньги от банка-эмитента.

Подтвержденные аккредитивы популярны в трансграничных сделках.

Покрытый (депонированный) и непокрытый

При депонированном аккредитиве банк-эмитент сразу переводит средства на счет исполняющего банка. Покрытые договоры распространены на территории России, в отличие от непокрытых (гарантированных), сфера применения которых смещена в сторону экспортно-импортных аккредитивов.

Кумулятивный и некумулятивный

После завершения сделки покупатель может оставить неиспользованные деньги на счете банка-эмитента для следующего аккредитива, то есть аккумулировать средства. Таким образом банки удерживают клиентов, повышая их лояльность.

Револьверный

Аккредитив с таким символическим названием применяют в случаях, когда исполнение обязательств по договору сильно растянуто по времени. Например, если бенефициар поставляет товар партиями. Параллельно и банк перечисляет ему денежные средства по частям.

Постигнув все тонкости аккредитивных договоров, Роман вправе рассчитывать на повышение по карьерной лестнице. Такой ценный навык будет востребован в любой активно развивающейся компании.

Основное правило

Я всегда советую покупателям делать так, чтобы продавец получил деньги за квартиру только после регистрации сделки купли-продажи. Способы, про которые я расписала ниже, основываются именно на таком правиле. К тому же, на эти способы охотно соглашаются продавцы, ведь их интересы здесь также защищены.

Как проверить квартиру перед покупкой: на юридическую чистоту; на долги по «коммуналке»; продавцов Можно вернуть до 260 000 рублей после покупки квартиры за наличные — подробности здесь, и до 650 000 когда покупаете в ипотеку — подробности здесь

к содержанию ↑Безопасные способы передачи денег

Во всех 3 способах расчеты за квартиру проходят через гаранта-посредника. При банковской ячейке и аккредитиве гарантом выступает банк, при депозитном счете гарантом выступает нотариус (если сделка купли-продажи будет проходить через него).

Главная суть расчетов через гаранта — каждая из сторон доказывает друг другу что они готовы выйти на сделку. До подачи договора купли-продажи на регистрацию участники сделки обращаются к гаранту-посреднику, которому покупатель передает деньги за квартиру. Теперь деньги «заморожены» на определенный срок — их покупатель забрать не сможет.

Этим он доказывает продавцу что выполнил свое обязательство по расчету. Гарант передаст деньги продавцу только после регистрации сделки, а именно когда он покажет зарегистрированный договор купли-продажи и/или выписку из ЕГРН, где покупатель будет новым собственником квартиры. Если по каким-либо причинам сделка не была зарегистрирована и одна из сторон откажется от сделки, деньги забирают покупатели обратно после окончания срока.

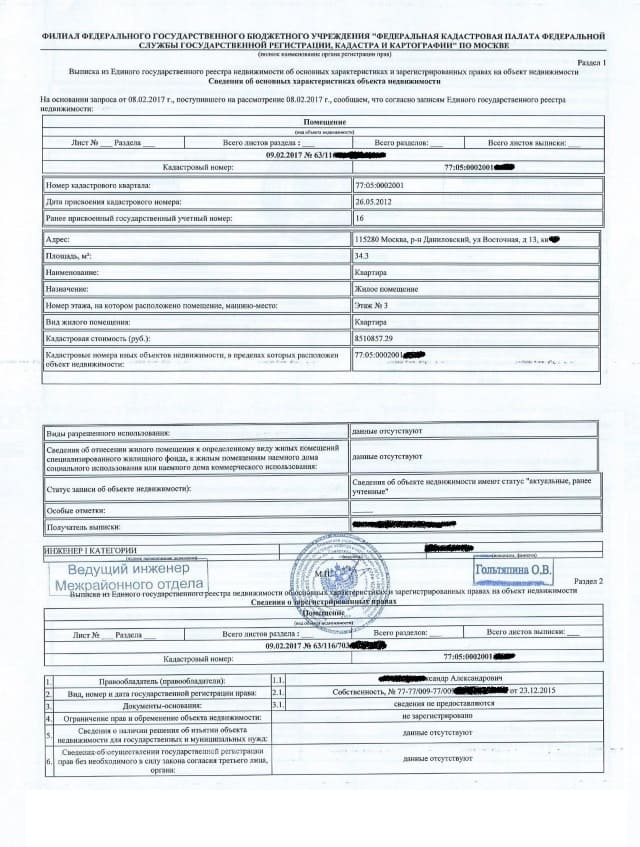

(нажмите на картинки, чтобы их увеличить)

Страница договора купли-продажи с печатью регистрации

Выписка из ЕГРН

Услуги гаранта платные. В законе не указано кто должен ее оплачивать, поэтому здесь уж как договорятся покупатели и продавцы. На моей практике обычно 50 на 50, ведь гарант защищает интересы обеих сторон.

Способ №1 — Через банковскую ячейку (наличный расчет)

Банковская ячейка — это небольшой сейф в специальном хранилище банка (депозитарии), который он предоставляет в аренду для хранения каких-либо вещей — денег, документов, ценностей и т.п.

Способ с банковской ячейкой самый распространенный — он дешевле и менее замороченный. Через ячейку удобнее всего расплачиваться в случае, если Вы одновременно продаете свою недвижимость и покупаете новую. Это называется альтернативные сделки, в простонародье — «по цепочке».

Большинство банков специализировали данную услугу при сделках с недвижимостью. Сотрудник банка все подробно объяснит и оформит. Сторонам остается только подписать необходимые бумаги.

В общем, все налажено и поставлено на поток. Также обычно бесплатно предоставляют машинки для подсчета и проверки купюр.

Услуга аренды ячейки стоит в среднем 3 000 рублей . Ее стоит арендовать минимум на 2 недели, лучше на месяц. Продлить договор аренды можно в любой момент. Естественно, размер ячейки должен быть такой, чтобы в ней поместилась ваша наличность.

к содержанию ↑Предложения от банков

Задаток при покупке квартиры — как его правильно передать, чтобы потом не было проблем с продавцами Документы для покупки квартиры на вторичном рынке — полный и актуальный перечень

Краткая инструкция

Покупатель и продавец идут в банк и на имя покупателя арендуют сейфовую ячейку. Покупатель в присутствии продавца закладывает деньги в арендованную ячейку. Сотрудник банка составит дополнительное соглашение о том, что продавцу будет предоставлен доступ к ячейке только после, того как он покажет договор купли-продажи квартиры с печатью о регистрации и/или выписку из ЕГРН.

Как только продавец принесет эти документы, ему будет предоставлен доступ к ячейке и он сможет забрать деньги. Далее советую покупателям получить от продавцов расписку о получении денег.

Подробная инструкция

- До подписания договора купли-продажи покупатель вместе с продавцом обращаются в банк, предоставляют сотруднику свои паспорта и образец договора купли-продажи. Обычно договор аренды и акт приема-передачи пользования ячейки оформляется на покупателя, но по желанию арендаторами могут быть обе стороны.

Вместе с договором аренды сотрудник банка составит дополнительное соглашение, в котором указывается условие — продавец получит доступ к ячейке только когда предоставит договор купли-продажи с печатью о регистрации и/или выписку из ЕГРН.

Аренда ячейки и дополнительное соглашение оплачиваются отдельно. Некоторые банки требуют оставить некую сумму в качестве залога за ключ от ячейки.

После того как продавец получил деньги, советую покупателям получить от расписку о получении денег . Только расписка подтверждает факт передачи денег, плюс ее потребуют в налоговой инспекции при получении налогового вычета за покупку квартиры. Расписка должна быть написана от руки, с разборчивый почерком, датой и подписью.

к содержанию ↑Способ №2 — Через аккредитив (безналичный расчет)

Способ похож с арендой банковской ячейки, только здесь деньги отправляются безналичным путем на счет продавца со специального аккредитивного счета. Счет на имя продавца может быть открыт в любом банке.

Минусы способа: 1) Более высокая стоимость самой услуги + дополнительные комиссии за перевод. В среднем выходит 7 000 рублей. 2) Плохо подходит под сделки «по цепочки»; 3) Не все банки предоставляют такую услугу; 4) У многих сотрудников банка нет достаточного опыта по работе с аккредитивными счетами, поэтому они обычно все оформляют дольше и могут совершать ошибки.

к содержанию ↑Банки, которые оказывают услугу по аккредитиву при сделках с недвижимостью

Если после покупки, бывший владелец подаст на банкротство, заинтересованные лица могут оспорить сделку. Здесь объяснили, как покупателям защититься от этого

Способ №3 — Через депозитный счет нотариуса (наличный и безналичный расчет)

Способ похож на аккредитив, но гарантом-посредником в расчетах выступает нотариус и все операции будут проходить через его депозитный счет.

Данной услугой лучше воспользоваться, только если нотариус заверяет договор купли-продажи. В этом случае услуга будет стоить 1 500 рублей (пп. 8.1 п.

1 ст. 22.1 Основ о нотариате) + дополнительно 1 000 — 3 000 рублей за услуги правового и технического характера.

Если же вы не собираетесь заверить договор купли-продажи, а просто воспользоваться депозитным счетом, то тогда тариф будет уже 0,5% от суммы сделки — пп. 8.2 п. 1 ст.

22.1 Основ о нотариате. Например, квартира покупается за 5 млн. руб, то нотариусу придется отдать 5 млн * 0,5% = 25 тыс.

руб. Гораздо дешевле воспользоваться банковской ячейкой или аккредитивом, к тому документов нужно предоставить гораздо меньше, чем нотариусу.

Передавать деньги продавцу «на руки» до регистрации сделки — небезопасно

Некоторые мои коллеги твердят, что без всяких банковских ячеек покупатели всю жизнь передавали деньги продавцам «на руки» и все проходило нормально. Я же считаю так — если можно дополнительно обезопасить себя, то не стоит жалеть на это денег. Тем более и сами продавцы охотно соглашаются на вариант с банковской ячейкой, ведь банк защищает интересы обеих сторон.

Если продавцы настаивают получить деньги «на руки», например, после подачи документов в МФЦ или в УФРС, а не после регистрации сделки, то я бы сто раз подумала о покупки такой квартиры. В крайнем случае лучше отправить деньги безналичным путем и обязательно получить от продавца расписку о получении денег (образец).

Следующая